2019年上半年国内生产总值(GDP)累计450933亿元,实际同比增长6.3%,增速较上年同期和上年全年分别下滑0.5和0.3个百分点。总体上看,今年上半年经济下行压力有所体现,但实际GDP增速仍处于年初设定的6.0%~6.5%的增长目标区间之内。

▎“三驾马车”拉动商用车上半年增长从三驾马车来看,消费方面,上半年消费拉动经济增长3.8个百分点,贡献率达到 60.1%,较上年同期分别下降1.5和18.4个百分点,仍是推动经济增长的主导力量。

上半年消费拉动力有所减弱,主要受同期在消费中占比较高的汽车销量大幅下滑拖累,而减税等积极财政政策带动居民可支配收入增速小幅上扬,对上半年居民消费增长形成一定支撑。

投资方面,上半年投资拉动经济增长1.2个百分点,较上年同期和上年全年均下滑0.9个百分点,贡献率为19.2%,较上年同期下滑12.2个百分点,主要受同期基建投资增速仍处筑底过程,制造业固定资产投资减速明显影响。

外贸方面,在贸易摩擦等因素影响下,上半年我国进口额出现同比负增长,而出口保持微增局面,净出口对经济增长的拉动由负转正。上半年净出口拉动 GDP 增长 1.3 个百分点,贡献率也由上年同期的-9.9%升至20.7%。

▎工程类专用车上半年增长迅速消费端的增长带动物流业保持快速发展,加之年初基建项目集中开工、国家和地方环保政策持续深化等因素影响,商用车市场保持高位运行,上半年累计销售205.3万辆,同比增长11.6%,其中货车销售187.7万辆,同比增长13.2%,客车销售17.7万辆,同比下滑3.0%。

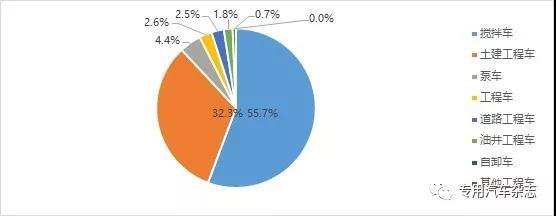

2019年1~6月工程车市场结构

工程类专用车市场主要以搅拌车、土建工程车为主,2019年1~6月两者份额达到88.0%。今年上半年我国工程类专用车销量为8.1万辆,同比提升25.5%。

工程车销量增速与国内固定资产投资增速呈正相关关系,2019年上半年受大量基建项目集中开工影响,工程车销量同比大幅增长,尤其是搅拌车、泵车以及土建工程车,2019年1~6月销量同比分别增长18.4%、43.8%、51.8%。

从月度销量走势来看,2019年1~4月,工程类专用车市场销量保持较大幅度的增长,5月、6月随着基建投资增速放缓以及行业“大吨小标”治理,终端客户大多处于观望状态,销量同比出现下滑。

2019年1~6月工程车各细分市场表现

▎工程类专用车市场集中度依然较高从工程类专用车市场企业竞争情况来看,工程车销量TOP10企业市场集中度75.6%,较2018年提升了3.4个百分点。2019年1~6月共有205家企业实现销售,平均每家企业销量394辆,有13家企业销量超过1000台。

2019年1~6月工程车市场月度表现

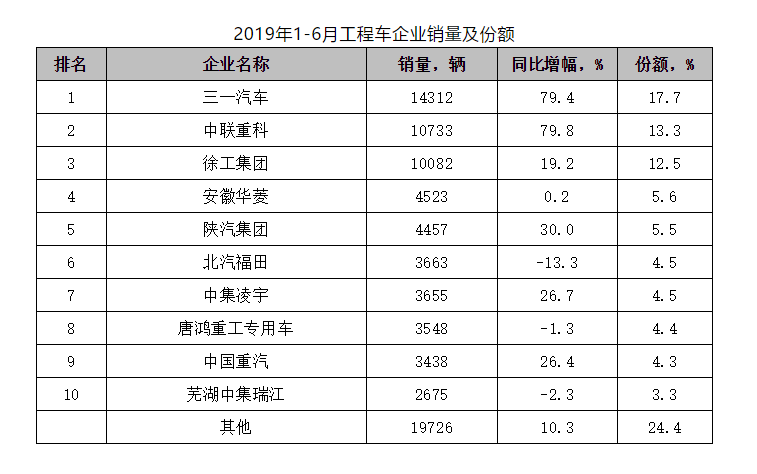

2019年1~6月工程车企业销量及份额

销量TOP10企业中,三一汽车、中联重科、徐工集团、安徽华菱、陕汽集团、中集凌宇、中国重汽销量同比均增长,其中三一汽车、中联重科增长幅度较大,同比分别增长79.4%、79.8%。北汽福田、唐鸿重工专用车以及芜湖中集瑞江销量同比下滑,北汽福田下滑幅度最大,同比下滑13.1%。